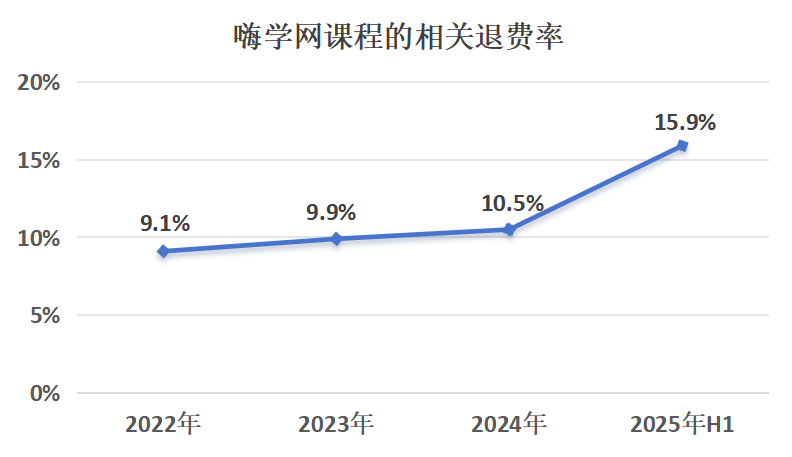

在2022年至2025年上半年,嗨学网课程的相关退费率分别为9.1%、9.9%、10.5%及15.9%,呈逐年上升趋势。

曾因退费难等问题被央视“3·15”晚会曝光的嗨学网正在冲刺港股IPO。10月28日,北京嗨学网教育科技股份有限公司(以下简称“嗨学网”)向港交所主板提交上市申请书,独家保荐人为招银国际,开启资本市场闯关之路。

嗨学网聚焦在线职业能力培训,凭借在建筑职业能力培训、在线应急安全职业能力培训等领域的服务在市场占有一席之地。然而,在冲刺上市的背后,公司却面临着业绩持续亏损、业务结构集中、退费率攀升、用户投诉频发等多重挑战。

与此同时,随着AI技术在在线职业培训领域的渗透加深,嗨学网及行业内企业纷纷加码AI布局寻求突破。这场技术变革能否帮助嗨学网破解发展困局,并助其在资本市场闯关成功,备受市场关注。

公司业务结构集中,六成收入来自建筑相关职业资格考试

北京嗨学网教育科技股份有限公司成立于2012年,注册资本4109万元,法定代表人为梁热。

招股书显示,根据弗若斯特沙利文报告,2024年按收入计,嗨学网是中国第四大在线职业能力培训服务提供商。根据相同报告,2024年按收入计,该公司还是中国最大在线建筑职业能力培训服务提供商以及第二大在线应急安全职业能力培训服务提供商。该公司的产品涵盖建筑施工、应急安全、财会经济、法律及医疗卫生等领域,且专为有关领域特定要求定制培训服务及解决方案。

公司拥有“嗨学”“进精”和“数培通”三大产品矩阵,服务于个人和企业客户。截至2025年6月30日,该公司已累计服务约430万付费用户,并服务超过130家企业及事业单位。

然而,招股书中风险因素也提到,该公司大部分收入来源于建筑相关职业资格考试课程。主要包括一级建造师资格考试课程、一级造价工程师资格考试课程等。于2022年、2023年、2024年以及2025年上半年期间,建筑相关职业资格考试课程产生的收入分别占公司总收入的68.2%、61.5%、59.3%及59.8%。业务结构相对集中,建筑相关职业资格考试课程占比过大,抗风险能力有待提高。

嗨学网建筑相关职业资格考试课程产生收入占比。新京报制图

倘若由于竞争或市场环境变化等因素导致无法维持此类课程的招生规模,公司的业务、经营业绩及财务状况可能会受到重大不利影响。据国家统计局数据,2024年全国房地产开发投资增速比上年下降10.6%;全国房屋新开工面积同比下降23%,这已是行业自2020年以来新开工面积连续下降的第5年。随着房地产市场持续调整,可能在未来影响这类资格考试的报考人数,进而对公司整体业务造成打击。

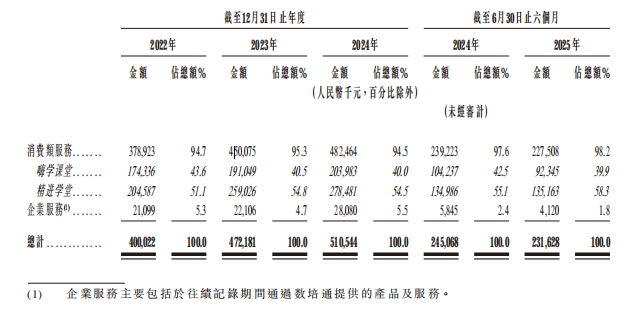

除业务构成集中外,嗨学网的服务类型同样单一。公司收入主要来自消费类服务,少部分来自企业服务。消费类服务2022年、2023年、2024年以及2025年上半年期间占比分别为94.7%、95.3%、94.5%及98.2&,同期企业服务仅占5.3%、4.7%、5.5%及1.8%。

嗨学网按业务线划分的收入明细。图/招股书

销售及营销开支巨大,连续4年亏损过亿

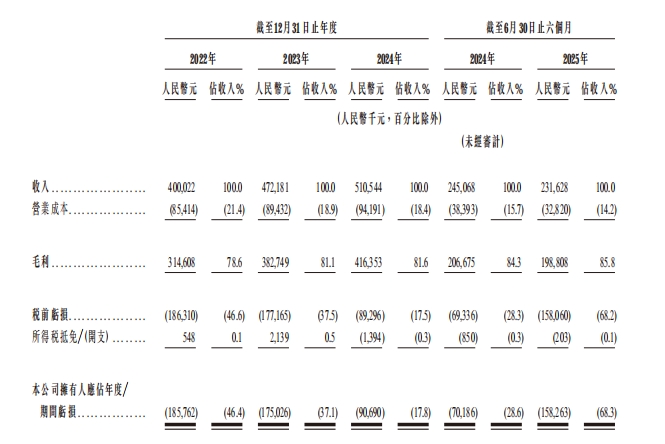

财务表现方面,2022年、2023年、2024年及2025年上半年,该公司的收入分别约为4亿元、4.72亿元、5.11亿元及2.32亿元;同期,该公司毛利分别为3.15亿元、3.83亿元、4.16亿元及1.99亿元,同期毛利率分别为78.6%、81.1%、81.6%及85.8%。

然而,同期其公司拥有人应占年度/期间亏损约为1.86亿元、1.75亿元、9069万元、1.58亿元,累计净亏损约6.1亿元。

嗨学网所示期间综合损益表概要。图/招股书

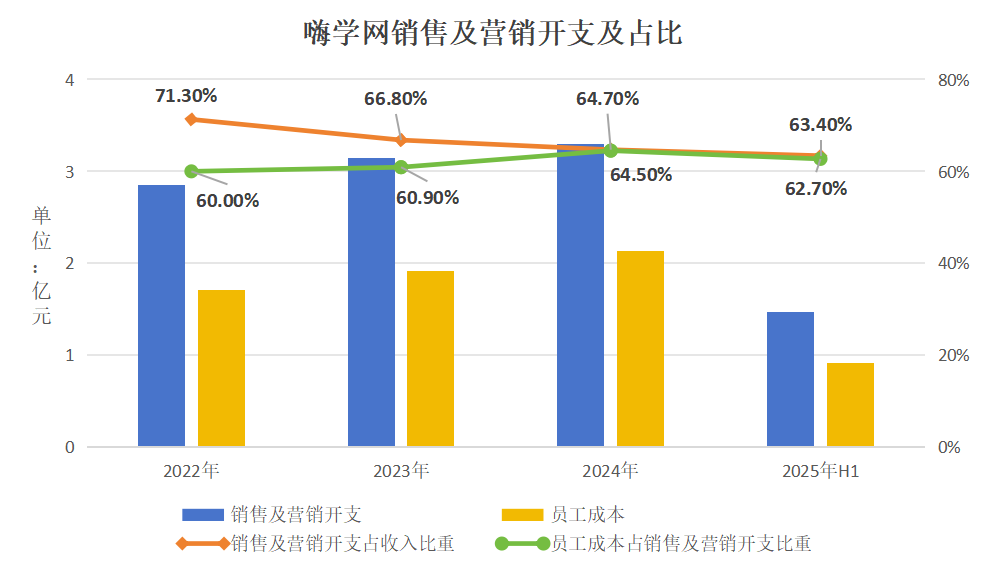

净亏损原因或与销售及营销开支过高有关。于2022年、2023年、2024年以及2025年上半年,该公司产生重大销售及营销开支,分别为人民币2.85亿元、3.15亿元、3.3亿元及1.47亿元,占同期收入的71.3%、66.8%、64.7%及63.4%。

具体而言,同期该公司员工成本分别为人民币1.71亿元、1.92亿元、2.13亿元及0.92亿元,分别占销售及营销开支的60.0%、60.9%、64.5%及62.7%。这表示该公司花费大量开支用于销售人员成本,并以此作为获取客户的重要方式。

嗨学网销售及营销开支及占比情况。新京报制图

付费用户数量是公司收入的重要影响因素,因而能否获取新用户贵公司的业务而言至关重要。然而,从2022年至2025年上半年,该公司获客成本从414.8元上涨至441.2元。招股书对此归因于在特定电商平台及社交媒体上的推广活动的投资回报率下降,因此对该等活动进行削减,导致以优惠价格购买嗨学网体验式营销产品的付费用户数量减少。未来其获客方式可能持续遭遇挑战,并进而影响公司的财务状况。

用户投诉多,退费率逐年上升

与此同时,嗨学网面临持续的用户服务质量及口碑问题,退费问题屡遭媒体曝光。

招股书中披露,在2022年、2023年、2024年及2025年上半年,嗨学网课程的相关退费率分别为9.1%、9.9%、10.5%及15.9%,呈逐年上升趋势。其中2025年上半年的较高数值主要由于用户的退款请求通常于12月及1月考试成绩公布时出现,在此情况下,退款通常会在接下来的第一个季度进行。

嗨学网课程的相关退费率。新京报制图

检索黑猫投诉平台,截至11月1日,共有8414条投诉中包含搜索词“嗨学网”。主要问题集中在退费难、服务与宣传不符、“保过”承诺等。

2020年,嗨学网曾遭央视3·15晚会点名。央视3·15晚会表示,收到数百封邮件投诉嗨学网,邮件里的消费者声称嗨学网销售当面说一套,协议背后签一套,不少消费者受诱导买课,退款困难重重。在报名之前,嗨学网的销售会向学员给出各种承诺,“保过班型,签订不过退费协议”“一科不过,100%保障退费”“100%保障顺利报名”等。成交一单,嗨学网销售可以拿到6%到13%的提成。

而嗨学网在与学员协议部分却另作处理。学员在网页端激活课程时,订单页面下方有一则嗨学网课程服务协议,协议中称,是否符合报名条件是学员的个人义务。最终销售的口头承诺无法兑现,特别是当学员们退费时,投诉部门会拿出服务协议当作挡箭牌,并表示口头承诺无效,以协议为准。

对此,嗨学网在官方微博回应表示,针对3·15晚会报道的退费难问题,嗨学高度重视,于第一时间成立特别工作组,对相关事件展开调查,并将及时向社会公众通报进展。

2025年,嗨学网退款难问题又遭《北京商报》报道。北京商报指出,嗨学网涉嫌恶意营销、诱导消费,其出具的格式协议则涉嫌含有霸王条款内容,侵害了消费者的知情权、选择权和公平交易权。

面对用户投诉与退费压力的同时,嗨学网也面临较高的司法风险。企查查显示,北京嗨学网教育科技股份有限公司关联905个司法案件,其中89.39%案件的身份为被告,87.73%的案件案由为教育培训合同纠纷。

在线职业认证考试赛道投身AI

招股书提到,拟将招股净额用于推进未来五年在AI技术领域的战略性研发投资以及扩大现有的产品和服务。希冀利用AI技术来提高生产效率,降低获客成本。

根据弗若斯特沙利文报告,以收入计,中国在线职业认证考试市场规模从2020年的279亿元增长至2024年的345亿元,2020年至2024年复合年增长率为5.5%。预计到2029年,中国在线职业认证考试市场规模(以收入计)将达到440亿元。

报告提到,AI技术的发展将进一步变革在线职业能力培训,使其更加个性化与智能化。基于大型语言模型的AI智能体正日益广泛应用于在线培训的多个领域,包括课程交付、智能问答、个性化评估以及学习路径规划,并显著降低了营运和人力成本,同时提升了教学质量和学员满意度。展望未来,AI将成为在线培训的核心组成部分。为维持竞争优势,机构需将新兴技术整合至业务中。例如,AI驱动的问答系统可处理大量学员咨询、提供实时反馈,并提升用户满意度;基于AI的行为分析能实现个人化学习推荐与客制化学习路径,在课程设计、模拟考试及评分环节提升互动性与效率。

目前,嗨学网已经在AI领域有了一定成果。于2025年组建了独立的AI创新小组推进整体AI应用场景设计和智能体研发,并围绕“助学”“助教”和“助销”三个职能,分别打造了AI学霸助手、AI学术助教和AI营销助手三大智能体工具。未来,嗨学网还计划从布局基础设施、扩张研发团队以及增强AI商业化的维度,进一步实现公司在AI领域的战略发展。

然而,基于嗨学网过往在研发方面的投入不足,人工智能技术的发展能以何种形式、何种程度助力业务发展和利润增加,仍有待市场观察。在2022年、2023年、2024年以及2025年上半年,公司的研发开支分别为人民币2450万元、2000万元、2370万元和920万元。远低于同期销售及营销开支。

公开资料显示,嗨学网曾于2018年7月完成D轮融资,投资方包括清华控股旗下教育领域的投资基金。2019年1月,嗨学网完成由好未来战略投资部、慕华投资共同投资的新一轮股权融资。此前的投资方还包括经纬中国、正心谷创新资本、中国文化产业投资基金等。

根据上市规则,第一轮审核中,香港证监会和联交所将分别在20个工作日和15个工作日内给出首封意见函。

来源:本文内容搜集或转自各大网络平台,并已注明来源、出处,如果转载侵犯您的版权或非授权发布,请联系小编,我们会及时审核处理。

声明:江苏教育黄页对文中观点保持中立,对所包含内容的准确性、可靠性或者完整性不提供任何明示或暗示的保证,不对文章观点负责,仅作分享之用,文章版权及插图属于原作者。

联系邮箱:service#改成@jsedu114.com

地 址:中国●江苏

南京市秦淮区洪武路359号1506室

Copyright©2011-2025 JSedu114 All Rights Reserved. 江苏教育信息综合发布查询平台保留所有权利

![]() 苏公网安备32010402000125

苏ICP备14051488号-3技术支持:南京博盛蓝睿网络科技有限公司

苏公网安备32010402000125

苏ICP备14051488号-3技术支持:南京博盛蓝睿网络科技有限公司

南京思必达教育科技有限公司版权所有 百度统计

新浪微博

新浪微博